来源:充电产业网 日期:2026-07-06

来源:充电产业网 日期:2026-07-06

.png)

资料图:来源 图虫创意

充电模块是新能源汽车直流充电设备的核心部件,也是实现整流、隔离、滤波等功率变换的基本单元。

2026年7月1日,充电模块行业迎来一轮覆盖全产业链的统一调价周期。一石激起千层浪,涨价带来的涟漪,正逐渐波及上下游充电桩设备制造、场站投资运营全链企业。

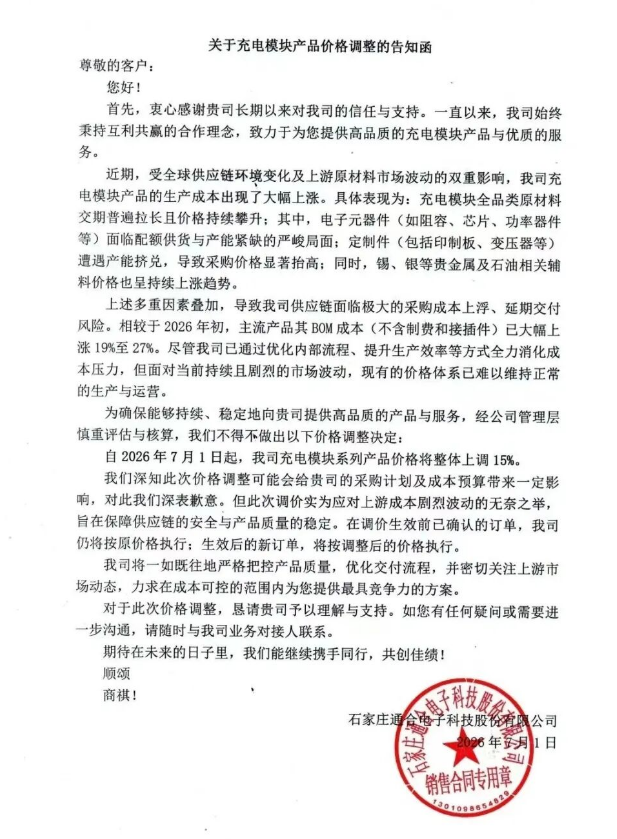

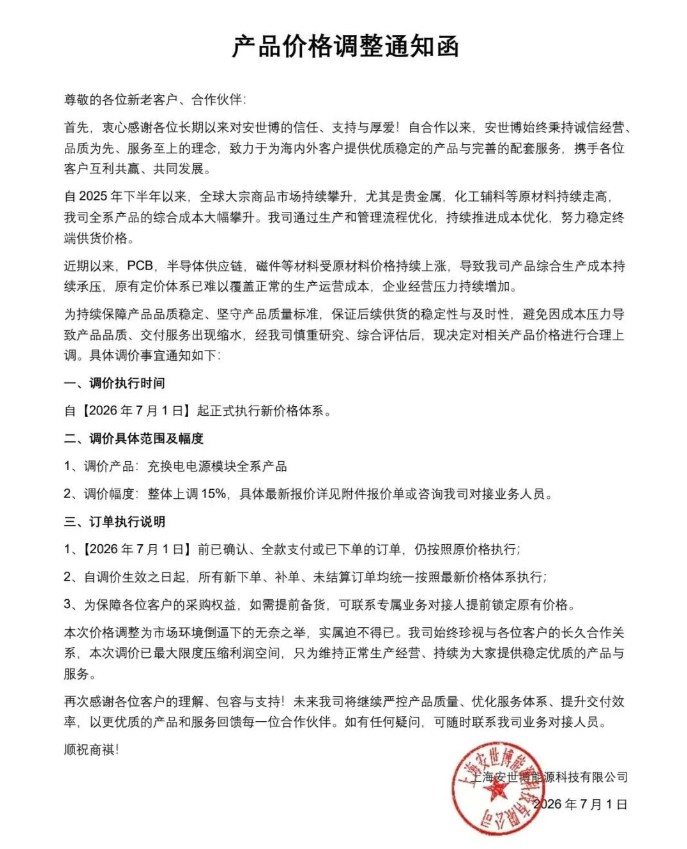

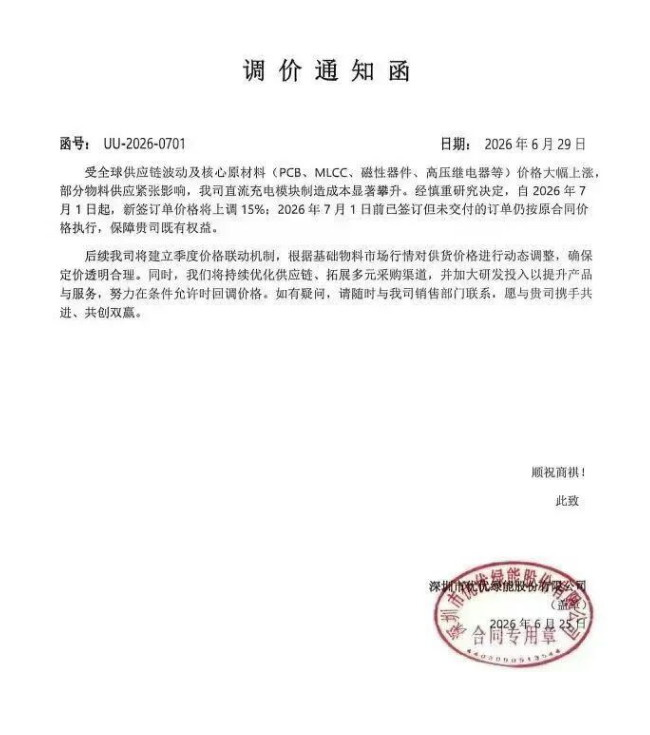

4家充电模块企业亮出涨价函:充电模块集体涨价15%!

6月底,充电桩投资商内就流传4份充电模块企业的涨价函。

4份涨价函分别来自深圳市优优绿能股份有限公司(301590.SZ)、上海安世博能源科技有限公司、石家庄通合电子科技股份有限公司和广东易能时代科技股份有限公司。

4份涨价函主体内容大致相同,主要内容为:因2026年上半年以来PCB(印制电路板)、碳化硅芯片、电阻电容、继电器及铜银金属等成本上升,上涨幅度远超预期,为保证持续稳定的供应保障,拟从2026年7月1日起对全系产品涨价15%。

已证实涨价函确实存在,并已确定自7月1日起对全系产品涨价15%。

其中一家企业相关负责人向媒体表示,涨价的主要原因确实如涨价函中所言,上游原材料采购成本在今年上半年出现明显提升,万不得已采取涨价措施,因为“亏得顶不住了”。“谁都不想涨价,但现在充电模块企业都亏着出货,实在是亏不起了,扛不住了。”她说。

充电模块是新能源汽车直流充电设备的核心部件,也是实现整流、隔离、滤波等功率变换的基本单元。

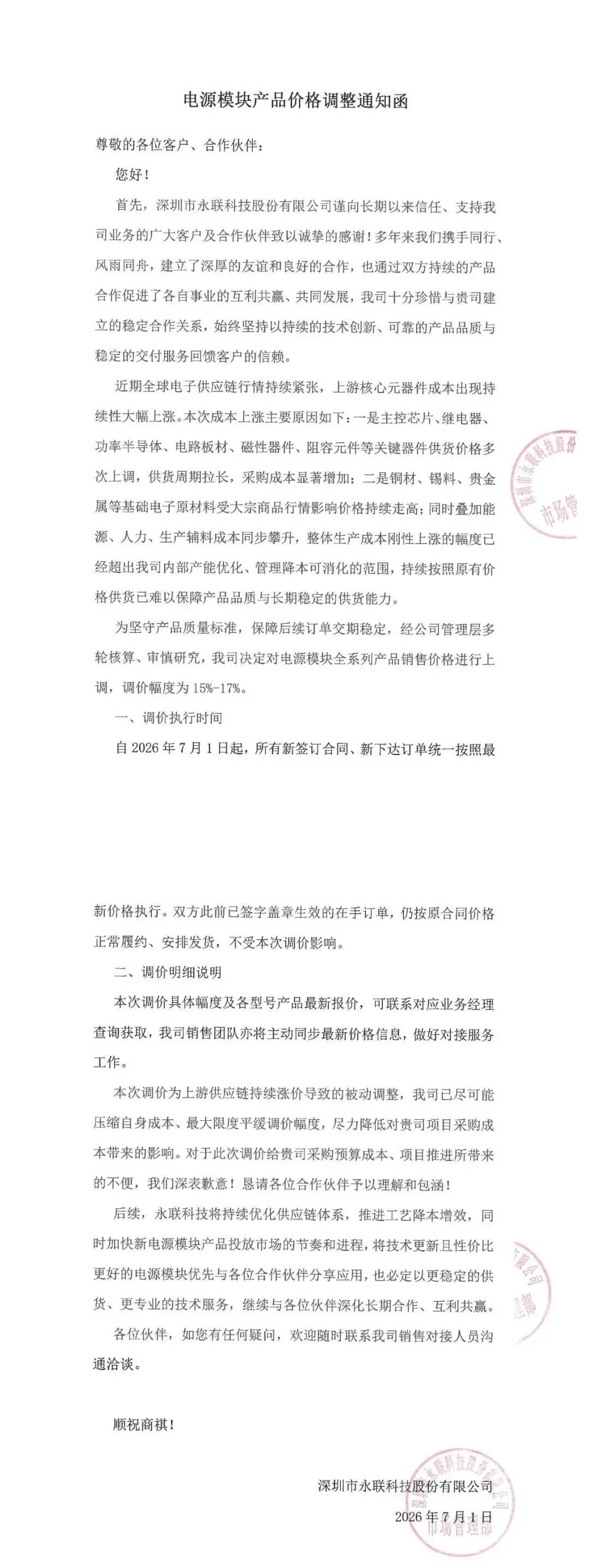

目前通合电子、优优绿能、安世博、易能时代、永联科技五大头部企业同步发布官方调价函,全系充电模块出厂价格统一上调15%;英飞源、凌康、博兰德等厂商紧随其后完成跟涨。

而充电模块作为直流充电桩成本占比近五成的核心心脏,本次涨价将自上而下传导至充电桩设备制造、场站投资运营全链条,重塑行业成本、盈利与投资逻辑。

01

成本之困:

120类元器件全线承压

从五家头部企业发出的调价函可以看出,此轮涨价的核心诱因:全球供应链持续紧张,超120类充电模块核心元器件供应紧缺、交期拉长、价格持续走高,全链路成本同步上行。

拆解模块BOM成本结构,上涨压力覆盖功率半导体、被动元器件、结构材料、化工辅材四大板块,无任何环节能够独善其身。

第一,碳化硅、IGBT等功率半导体供需严重失衡,成为成本上涨第一推手。当前8英寸成熟晶圆产能持续收缩,晶圆厂产能持续向AI算力芯片倾斜,车规级功率器件产能供给持续收紧。

同时2026年11月1日即将强制执行的充电桩能效国标GB 46519-2025,倒逼全行业全面切换碳化硅模块提升转换效率,高压800V车型普及进一步放大SiC器件刚需,供需缺口持续扩大,芯片采购价持续攀升。功率半导体占据模块总成本30%-40%,其价格上行直接拉动整体成本抬升。

第二,MLCC电容、变压器磁性器件、高压继电器等被动元器件全面涨价。

当前,AI服务器爆发式需求大幅挤占高端MLCC产能,车规快充电容产能持续被挤压,交期拉长至数月,导致现货价格持续走高;同时,铜、锡、银等贵金属大宗商品价格高位震荡,变压器、电感、PCB覆铜板原材料同步涨价,叠加稀土材料出口管控带来粉体供给收紧,高压、耐高温车规级元器件采购成本大幅上浮。

第三,PCB 电路板、绝缘化工辅材、连接器、散热结构件同步涨价,物流、封装、人工制造成本同步抬升。多重成本叠加之下,2026年初至今,主流充电模块综合BOM成本整体大幅上涨。

02

为什么涨?

AI正在“抢走”充电桩的原材料

拆开充电模块的BOM成本结构,涨价的压力覆盖了四大板块:

第一,功率半导体(碳化硅、IGBT)——成本占比30%-40%,是第一推手

8英寸晶圆产能持续向AI算力芯片倾斜,车规级功率器件产能供给持续收紧。叠加2026年11月1日即将强制执行的充电桩能效国标,倒逼全行业全面切换碳化硅模块。供需缺口持续扩大,芯片采购价持续攀升。

第二,被动元器件(MLCC电容、变压器、继电器)——全面涨价

AI服务器爆发式需求大幅挤占高端MLCC产能,交期拉长至数月,现货价格持续走高。这和MLCC之前分析的逻辑完全一致——AI在抢产能。

第三,PCB——采购成本已涨80%

有充电模块企业负责人表示,今年上半年PCB采购成本已经上涨80%。PCB交付周期可能达到80天以上。木林森6月下发PCB涨价函涨幅20%,胜宏科技已向下游传导成本压力。

第四,贵金属与辅料——锡、银等持续上涨

一句话总结:AI算力需求爆发,正在挤占充电桩上游的所有原材料。充电模块涨价,是AI产业链“虹吸效应”在新能源领域的第一次显性化。

二、这不是短期现象,是结构性成本重构

这不是一次性的涨价,而是整个上游原材料体系进入“强约束周期” 的信号:

· 碳化硅:高品质衬底片供应趋紧、价格涨幅明显,头部大厂产能利用率普遍超过90%

· PCB:覆铜板年内累计涨幅55%,电子布价格较低点翻倍,HVLP高端铜箔供需缺口持续扩大

· MLCC:AI服务器需求挤占车规快充电容产能,交期拉长至数月

· 充电模块BOM成本:较2026年初已上涨19%至27%

AI对上游原材料的虹吸效应,正在从半导体、存储向新能源基础设施全面扩散

03

从模块到整机

场站投资与运营全面承压

充电模块是直流充电桩的核心核心部件,硬件成本占整机比例达45%-55%,是决定充电桩定价、场站投资成本的关键变量。

本次模块涨价,将沿着“模块厂商—充电桩整机厂—充电站运营商—终端充电用户”完整传导,产业链各环节均将承受不同程度冲击。

首先,充电桩设备制造企业利润或将被压缩,充电桩成本或将大幅提升。

当前,模块统一涨价15%,单台120kW直流桩硬件成本或将直接增加数千元。

这对于具备规模、客户稳定的头部桩企,可小幅上调设备报价对冲成本;而中小整机厂商客户议价能力弱、订单分散,不敢大幅提价丢失订单,只能被动承受利润缩水,行业加速出清,缺乏供应链议价能力、无自研模块能力的中小型充电桩企业生存压力陡增。

同时,液冷超充、大功率60kW及以上高端模块涨幅同步,高压快充设备造价提升明显,高速公路、服务区超充站设备采购成本显著抬升。

其次,充电站运营商投资成本或将上涨。

场站投资端,设备采购是初始投入最大板块,模块涨价直接抬高建站硬件成本。

以一座配置10台120kW直流桩的标准充电站测算,仅模块采购成本增加可达数万元,叠加土建、变压器、消防改造等配套投入,整体初始投资较之前或将上浮 8%-12%。

此外,终端充电价格或迎来结构性上调。

成本压力层层传导最终将向终端用户释放。短期头部连锁充电企业可能会为维持流量,会暂缓上调充电服务费,自行消化成本;但中小民营场站、高速服务区、商场配套充电站将逐步小幅上调峰谷充电单价。

长期来看,全行业设备成本刚性上涨,叠加新能效国标带来的设备升级投入、消防规范改造成本,终端充电价格中枢将稳步上移,过去持续低价内卷的充电市场格局迎来改变。

当下,面对中长期成本上行周期,产业链不同主体需针对性调整经营策略,对冲涨价带来的经营风险。

针对模块厂商

1.建立原材料长协锁价机制,与上游半导体、MLCC原厂签订年度框架订单,锁定产能与采购价格,规避现货大幅波动;

2.持续迭代拓扑结构,优化功率器件用量,通过数字化产线持续提升良率,深挖内部降本空间;

3.推行季度价格联动机制,透明化成本传导逻辑,与下游客户建立成本共担共识,避免单边亏损;

4.加大碳化硅、液冷模块研发投入,依靠高附加值高端产品提升毛利率,对冲低端产品成本压力。

针对充电桩整机企业

1.长周期批量锁单模块,提前锁定半年至一年采购量,利用涨价缓冲期锁定低价库存;

2.推进自研模块布局,降低对外采购依赖,打造供应链安全壁垒;

3.产品结构向大功率、高能效 SiC 方案倾斜,依靠高端产品提升整机毛利,对冲基础款成本上涨;

4.优化客户分层,针对连锁运营商、国企场站签订长期供货协议,平稳传导成本。

针对充电场站运营商

1.分批次规划建站节奏,避开短期集中采购高峰,按需分批下单降低一次性成本压力;

2.优先采购一级能效碳化硅液冷模块,依靠低损耗降低电费支出,拉长设备使用寿命,摊薄初始投资成本;

3.优化场站运营策略,错峰引流提升日均利用率,通过增值服务、储能配套提升综合收益,拉长现金流覆盖设备溢价;

4.存量设备分批次更新,避免集中更换带来大额运维支出,同步与设备厂商签订长期维保协议锁定维修价格。

04

中长期行业趋势

三大结构性变革重塑产业链竞争格局

本次集体涨价并非短期市场波动,而是上游半导体供需、政策标准、下游需求三重周期共振下的长期拐点,将推动行业出现三大不可逆结构性变化。

首先,碳化硅大功率模块加速全面普及,技术壁垒成为企业核心护城河。

2026年11月充电桩强制能效新规落地,低能效风冷硅基模块将逐步淘汰,只有碳化硅方案能够满足一级能效标准。

叠加800V高压车型渗透率持续提升,模块厂商研发、产线投入持续加大,无 SiC 量产能力、大功率液冷技术储备不足的中小模块厂商将逐步丧失市场竞争力,行业市场份额持续向通合电子、优优绿能等头部企业集中,行业集中度进一步提升。

其次,全产业链加速纵向整合,自研模块成为桩企生存标配。

过去大量整机厂商向外采购第三方模块,成本波动风险完全外露;在持续涨价周期下,头部充电桩企业将加速布局自研充电模块,通过自产对冲原材料价格波动,锁定成本。

同时模块龙头向上布局半导体、磁性元器件供应链,锁定上游产能,降低采购成本波动冲击,产业链垂直整合成为主流发展方向,纯代工、纯贸易型企业生存空间持续收窄。

最后,行业发展逻辑从“低价跑量”转向“全生命周期价值竞争”。

连续多年的价格战透支行业利润,叠加本轮原材料长期涨价,单纯依靠低价抢占市场的模式彻底失效。

无论是模块厂商、整机厂还是充电运营商,竞争重心将从初始采购价格转向能效、可靠性、运维成本、长期供货稳定性。

高能效、低故障率的碳化硅液冷模块虽然初始采购价更高,但长期节电、低维修成本优势凸显,将成为场站采购首选,高性价比、长生命周期产品取代低价低质产品成为市场主流。

05

涨价不是终点

而是新周期的起点

此次头部充电模块厂商的同步涨价,是充电行业发展新周期的起点,而非终点。

因为,涨价15%并不能完全消化19%-27%的BOM成本涨幅,企业仍需通过技术创新、工艺优化、规模效应来消化剩余的成本压力。而新能效国标的实施将加速行业洗牌,技术落后者将被淘汰,技术领先者将获得更大的市场份额。

而对于充电桩运营商和整桩企业而言,模块涨价意味着短期成本压力上升,但也倒逼其提升运营效率、优化产品结构、向高能效方向升级。

对于终端用户而言,充电成本可能小幅上升,但更高能效的充电桩将降低长期用电成本,更可靠的模块将减少故障率和维护成本。

这场涨价,是压力,更是动力;是挑战,更是机遇。